今や深刻な社会問題となりつつある”空き家”。あなたは、そんな空き家の発生を抑制するため、相続した空き家を売却する際は、税金が優遇される特例措置があることを知っていますか?

条件次第では最大約600万円もの税金の優遇を受けることが出来る特例措置ですが、優遇を受けるためには、定められた条件に該当する空き家を一定期限内に定められた方法により売却を行う必要があります。

今年も残るところ残り2ヶ月。この年末に売却期限を迎える方のためにも、”被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例”について解説します。

特例措置の概要

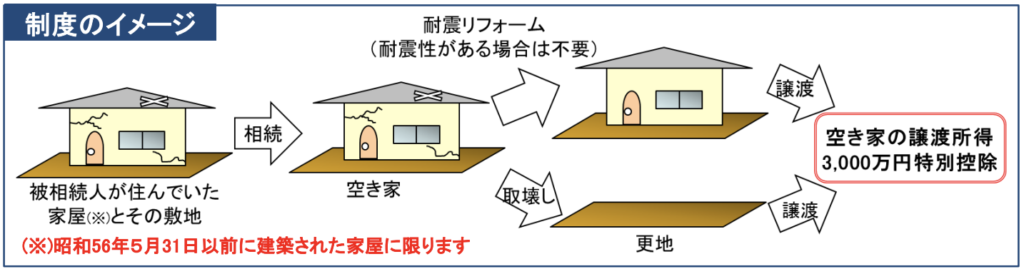

国土交通省HPより抜粋

この制度は、上図の様に空き家となった被相続人(亡くなられた方)のお住まいが、昭和56年5月31日以前に建築された家屋(いわゆる旧耐震基準の建物)であり、それを相続した相続人が耐震リフォーム(耐震性がある場合は不要)又は取壊しをした後にその家屋又は敷地を期限内に譲渡した場合には、その譲渡の所得金額から3,000万円を特別控除する特例です。

当初2019年12月31日までの特別措置でしたが、2019年の税制改正で延長が決まり、2023年12月31日まで延長されることになりました。

特別控除による減税額は?

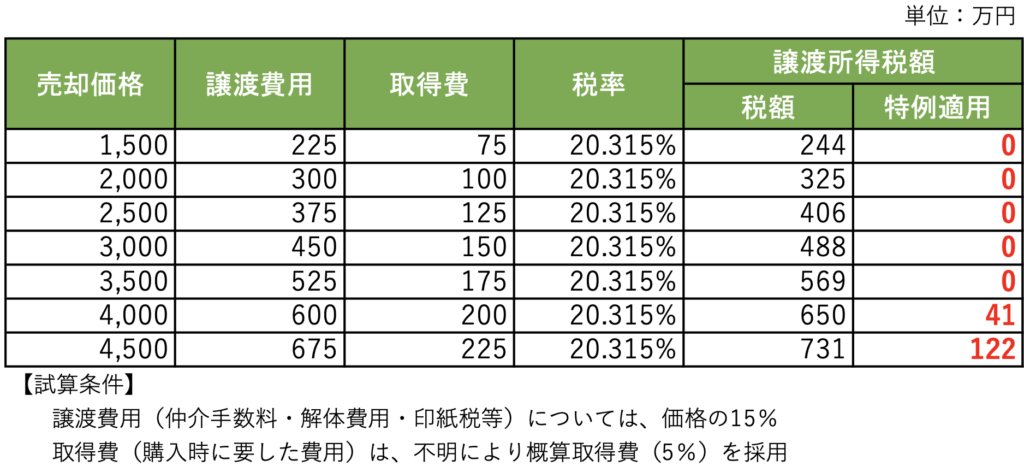

もし、あなたの相続した空き家が特例の対象であり、実際に譲渡所得が控除されるとしたら、税額はどのように優遇されることになるのかをシミュレーションしてみましょう。

ご覧のとおり、シミュレーションを見ると相続した空き家が、この特例の適用を受けられるか否かによって、売却時の納税額が最大約600万円変わることになります。では、この大きな優遇措置を受けるための要件とは、どのようなものなのでしょうか?

特例措置が適用される条件

相続した空き家の譲渡が、この特例の適用となるか否かは、以下の条件を全て満たしているかどうかによって決まります。

- 相続の開始の直前において被相続人の居住の用に供されていたものであること。

- 相続の開始の直前において当該被相続人以外に居住をしていた者がいなかったものであること。

- 昭和56年5月31日以前に建築された家屋(区分所有建築物を除く。)であること。

- 相続の時から譲渡の時まで事業の用、貸付けの用又は居住の用に供されていたことがないこと。

- 相続日から起算して3年を経過する日の属する年の12月31日までであること。

- 特例の適用期限である2023年12月31日までであること。

- 譲渡価額が1億円以下であること。

- 家屋を解体し更地で譲渡するか、家屋を現行の耐震基準に適合する状態で譲渡すること。

- 親子や夫婦など特別の関係がある人に対して売ったものでないこと。

- 売った家屋や敷地等について、他の特例の適用を受けていないこと。

- 同一の被相続人から相続した他の家屋や敷地で、この特例の適用を受けていないこと。

如何でしょうか。箇条書きにすると数は多いですが、内容はそれほど難しいものではありません。繰り返しになりますが、この条件を全て満たす必要がありますので、以下の解説も参考にして頂き、内容をご確認下さい。

建物の利用等に関する条件

まず、上記の条件①から④の通り、今回の特例の対象となる空き家は、利用方法と築年数に条件があります。規定を簡単にお伝えすると、昭和56年5月31日以前に建てられた家に、亡くなった方が亡くなる直前まで一人暮らしをしていて、亡くなってから売却するまでずっと空き家だった場合、特例の対象となります。

また以前は、相続開始の直前まで、被相続人が家屋に居住していた場合のみが適用対象でしたが、平成31年4月1日以降の譲渡については、要介護認定等を受け、被相続人が相続開始の直前に老人ホーム等に入所していた場合も、一定要件を満たせば適用対象となります。

譲渡の時期に関する条件

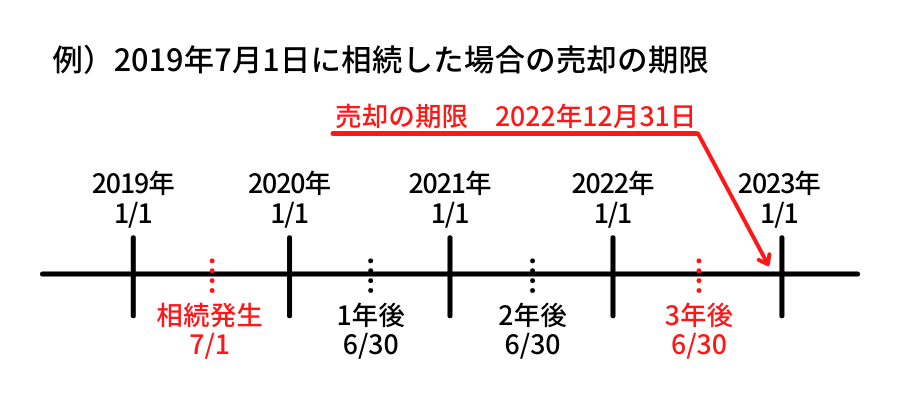

条件⑤と⑥は、譲渡の時期に関するもので、相続した空き家が特例の適用の対象であっても、特例の適用を受けるためには、空き家を定められた期限内に売却する必要があります。 上図の例の様に既に相続が発生している場合は、相続が発生した日(前所有者が亡くなった日)から3年後の年末までに売買を行う必要があります。

上図の例の様に既に相続が発生している場合は、相続が発生した日(前所有者が亡くなった日)から3年後の年末までに売買を行う必要があります。

※1月1日に亡くなった場合は、ちょうど3年後が12月31日となりますのでご注意ください。

また、今後延長がなければこの特例の適用は2023年12月31日までの譲渡(売買)までとなります。今後、対象の空き家を相続し、この特例の適用を受けるためには、この期限までに譲渡(売買)する必要があります。

譲渡の方法や条件に関する要件

まず、条件⑦の通り、建物及び土地の合計譲渡価格が1億円を超えるものについては、特例が適用されません。2回以上に分けて売却する場合などは、合計金額が1億円となるかどうかを判定することになりますので、相続人が共同で空き家を相続し、それぞれが時期を分けて売却を行う際などは注意が必要です。

また、条件⑧の通り売却については、建物を解体して土地を売却(いわゆる更地渡し)するか、解体をしない場合は現在の耐震基準に適合させた状態で売却をする必要があります。要は、売却する建物で耐震基準適合証明書が取得できれば良いということになりますが、昭和56年5月31日以前の建物は昔の耐震基準で建築確認が行われているため、現在の耐震基準に満たない建物については耐震補強工事が必要になります。

なお、条件⑨の通り、親族間売買などの場合についても対象外となりますのでご注意ください。

その他の要件

建物、期間、譲渡の方法や条件以外の要件として、条件⑩、⑪があります。条件⑩のその他の特例とは、相続財産を譲渡した場合の取得費の特例や、収用等の場合の特別控除などの特例となります。相続の際に相続税が発生している場合は、注意が必要です。また、条件⑪については、同じ敷地内の別の建物やセカンドハウスなどを想定しているのかもしれませんが、特例が使えるのは1軒だけとなっています。

売却の翌年には確定申告が必要

特例の対象となる空き家の売却が出来たら、必ず必要となるのが翌年の確定申告です。通常の譲渡の申告であれば細かい添付書類等は必要ありませんが、マイホームの譲渡の特例同様、特例の適用を受けるためには、各種添付書類とともに申告を行う必要があります。

特例の適用には、登記事項証明書や売買契約書などの他に、自治体が発行する「被相続人居住用家屋等確認書」という特殊な添付書類が必要となります。添付書類については、ここでは細かい説明は割愛しますが、こちらの記事で触れていますので、参考にしていただければ幸いです。

まとめ

最大3,000万円の所得控除は、条件に適合すると大きな税効果がありますが、この”被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例”は、旧耐震の建物のみが対象であり、対象となる方には限りがあります。同じ3,000万円の所得控除がある特例として、マイホームを譲渡した場合の特例がありますが、こちらは相続発生後は適用とならず、相続発生後の新耐震の建物の譲渡については、3,000万円の控除はありません。

ご両親が暮らす実家、ご自身のマイホーム、いずれの住まいの譲渡ももちろん心情的な問題はありますが、譲渡する方法や時期によって、税金などが優遇されるケースがあります。大切な資産、早めの準備で有効に活用することが大切です。不動産の相談は、早めの相談がおすすめです。

相談無料!申告時の面倒な手続きもサポート!